HOME > 専門家コラム > [第11回] 会社設立後の手続き?税務編その5?

[第11回] 会社設立後の手続き?税務編その5?

2015年7月30日

過去数回日本企業がベトナムに有限会社設立をした後に必要な手続きについて紹介させていただいています。今回は引き続き税務面ということで、外国契約者税の概要についてみていきたいと思います。

(8)外国契約者税

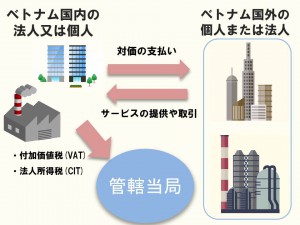

外国契約者税とは、サービス提供の際、外国の個人及び組織が得たベトナム国内の源泉所得に対して課される税金で、付加価値税(VAT)部分と法人所得税(CIT)部分から構成されます。代表的な例は親子会社間のローン契約上の利息や技術支援契約のサービス料が課税対象となります。

?納税義務者と税金負担者

多くの場合、外国契約者税の負担者は外国企業ですが、源泉徴収し、納税義務を負う者は、所得を支払うベトナム企業です。

?非課税事業者

以下のような外国契約者税は課税対象とはなりません。

・ベトナム国内に、ベトナムの法律に基づいて設立された外資企業

・サービスの提供を伴わない物品の販売を行う外国法人又は個人

・ベトナム国外で消費されるサービスを行う外国法人又は個人

・ベトナムの企業や個人に対して、航空機や船舶などの修繕、広告宣伝サービス、トレーニングサービス等(インターネットでのサービスを除く)をベトナム国外で提供する外国法人又は個人

?外国契約者税申告方法

恒久施設を有する外国契約者は原則法を適用しなければなりません。この場合、税率は一般的な付加価値税率と法人税率を適用します。

恒久施設を有しない外国契約者はベトナム会計システム「VAS」不適用であり、VASに基づいた税額の算出ができないため、以下の外国契約者税率(みなし付加価値税率+みなし法人税率)が適用されます。

|

サービス(一例) |

みなし |

みなし |

|

物品販売サービス |

? |

1% |

|

一般サービス |

5% |

5% |

|

建設・据付(資材・機械設備の供給を伴わない) |

5% |

2% |

|

建設・据付(資材・機械設備の供給を伴う) |

3% |

2% |

|

運輸サービス |

3% |

2% |

|

利子 |

? |

5% |

|

ロイヤリティ |

? |

10% |

?留意事項

契約上の金額が別々の項目に分けられない場合は、合計金額に対して最高の税率が適用されます。したがって、各サービスとその他の業務の金額を明確にわけて記載しなければなりません。

また、サービスの提供場所について、契約書で国内外の区別がされていない場合は、提供される対価の合計額に対して課税されるおそれがあります。

上記は2015年6月30日現在の状況で、ベトナム国では法律の改正が早く、また法律の整備・運用が不明瞭で実際はグレーな部分が非常に多いです。実際の会社設立時には弁護士事務所やコンサルティング会社等、専門家に相談しながら会社を設立することをお勧めします。

- お問い合わせはこちら

-

URL : http://www.esnet.com.vn/ 電話番号 : 【ホーチミン本社】+84-(0)28-3821-3215 【ハノイ支店】+84-(0)24-3941-2181 【担当:樋崎康彰】+84-(0)122-375-1439 Email : contact@esnet.com.vn

※コラム内容は、株式会社エスネットワークス出版の「ベトナム事業運営マニュアル」より一部抜粋。

「ベトナム事業運営マニュアル」は、AMAZONでも購入可能!!

![]()

es Networks Vietnam Co., Ltd.

General Manager

樋崎 康彰

2001年東京大学大学院卒業後、サン・マイクロシステムズ株式会社にSEとして入社。

その後、公認会計士2次試験合格後、2006年にエスネットワークスに入社。東京と大阪を中心に、CFO業務常駐支援から事業再生、M&A関連サービスと幅広く従事。

2013年10月よりベトナムに駐在。現在はベトナムにおいて多くの日系企業の進出から事業運営、撤退までをサポートすべく、日々走り回っています。

ベトナムNo.1コンサルティングファームを目指して日々邁進しています。